Direct naar

Voor verenigingen geldt soms een ‘beperkte belastingplicht’: ze worden dan in fiscaal opzicht als onderneming beschouwd en betalen vennootschapsbelasting.

Aangifte is aan de orde wanneer:

- De vereniging met een organisatie van kapitaal en arbeid deelneemt aan het economisch verkeer en daarbij winst maakt of naar winst streeft (onderneming)

- De vereniging een activiteit ontplooit waarmee zij concurreert met ondernemers

Als er sprake is van ondernemerschap voor de btw, gelden ook voor verenigingen de normale btw-regels.

De zogenaamde ‘eenvoudige regelgeving’ geldt voor verenigingen die geen onderneming in stand houden. Dat wil zeggen dat zij geen commerciële activiteiten ontplooien, die met andere organisaties kunnen concurreren. Het exploiteren van een sportkantine of het verkopen van DVD’s van eigen optredens vallen daar niet onder.

De eenvoudige regelgeving geldt ook voor een vereniging die wel een onderneming in stand houdt, maar tegelijkertijd aan ten minste twee van de volgende criteria voldoet (en dat zal voor de meeste verenigingen gelden):

- Het balanstotaal is kleiner dan € 4,4 miljoen

- De netto-omzet van de onderneming binnen de vereniging is kleiner dan € 8,8 miljoen

- Het aantal werknemers van de onderneming binnen de vereniging is minder dan vijftig

Eigenlijk gelden voor ‘kleine’ verenigingen die in fiscale zin geen onderneming in stand houden maar een paar eisen:

- Er moet een balans worden opgesteld

- Er moet een staat van baten en lasten worden opgesteld

- Er moet een toelichting bij 1 en 2 worden opgesteld

- Elk bestuurslid van de vereniging moet de jaarrekening ondertekenen

- Dit moet binnen zes maanden na afloop van het boekjaar gebeuren (dus vóór 1 juli), maar de ledenvergadering kan deze termijn verlengen

Bepaalde onderdelen van de boekhouding behoren tot de basisgegevens, zoals het grootboek, de debiteuren- en crediteurenadministratie en voorraadadministratie. Deze gegevens moeten zeven jaar bewaard blijven, evenals de electronische bestanden. Gegevens van onroerende zaken, een bedrijfspand bijvoorbeeld, moeten zelfs tien jaar bewaard blijven. Voor overige gegevens zijn afspraken te maken met de belastingdienst over de bewaartermijn. Bij andere overheidsinstellingen kunnen overigens afzonderlijke regels gelden.

Bestuurders van een vereniging kunnen in bepaalde gevallen aansprakelijk worden gesteld voor de belastingschulden van de vereniging. Ook om die reden is het aan te raden om bestuurswisselingen goed bij te houden in het handelsregister van de Kamer van Koophandel. Laat de secretaris hier op toezien.

Vrijwilligerswerk of dienstbetrekking?

Het is soms niet helemaal duidelijk of iemands werk voor de vereniging nu onder vrijwilligerswerk valt of toch een dienstbetrekking is. De afspraken tussen bestuur en betrokkene kunnen weliswaar bepaalde bedoelingen hebben, maar toch is het goed om te weten of de Belastingdienst die ook deelt.

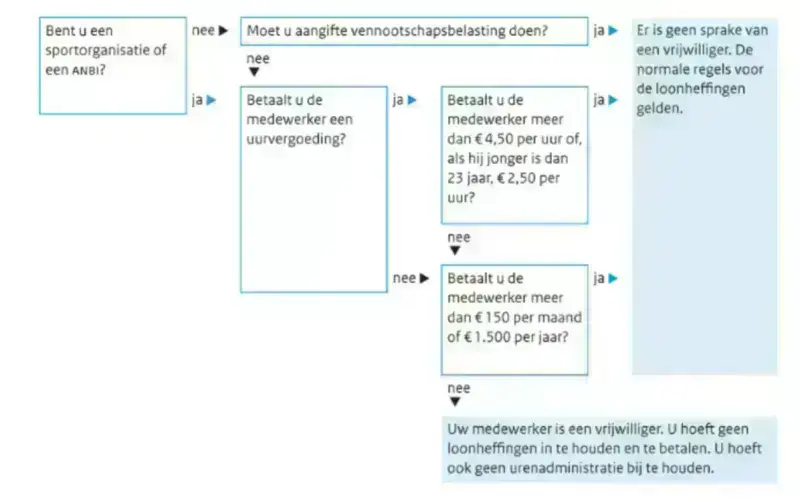

Een vrijwilliger is volgens de belastingwet iemand die niet beroepsmatig werkt voor:

- En organisatie die geen aangifte vennootschapsbelasting hoeft te doen

- Een sportorganisatie

- Een algemeen nut beogende instelling (ANBI)

Als een vrijwilliger een vergoeding krijgt, dan moet die in verhouding staan tot het tijdsbeslag en de aard van het werk. Het gaat dan om verstrekkingen van in totaal maximaal € 150 per maand en maximaal € 1.500 per kalenderjaar. Binnen die maximumbedragen kan ook een uurvergoeding van maximaal € 4,50 (of € 2,50 voor een vrijwilliger jonger dan 23 jaar) als vrijwilligersvergoeding betaald worden zonder afdrachten, mits er geen sprake is van werknemerschap. Probeer dat vooraf goed in te schatten, om latere problemen met de Belastingdienst te voorkomen.

Dit stroomschema van de Belastingdienst maakt duidelijk hoe het werkt:

Let op: Raadpleeg op Belastingdienst.nl altijd het meest actuele stroomschema. Fiscale wetgeving is altijd aan fiscale wetgeving onderhevig.

Als een arbeidsrelatie een dienstbetrekking is, is de vereniging (het bestuur) werk- gever en moet zij loonheffingen inhouden en betalen:

- De loonbelasting/premie volksverzekeringen

- De premies werknemersverzekeringen

- De inkomensafhankelijke bijdrage Zorgverzekeringswet

- (Werkgeversheffing Zvw en bijdrage Zvw)

Overigens kan er ook sprake zijn van een arbeidsrelatie als de vereniging werkt met freelancers. De feitelijke praktijk is hierbij doorslaggevend voor de Belastingdienst.

Als de vereniging iemand betaalt (in geld of in natura) die niet als ondernemer werkt en ook niet in (fictieve) dienstbetrekking is, moet hiervan aangifte worden gedaan als ‘uitbetaalde bedragen aan een derde’. Denk bijvoorbeeld aan auteurs of sprekers. Doe deze aangifte voor 1 februari met betrekking tot betalingen in het voorgaande kalenderjaar.

Deze informatie bekijken?

- Eenvoudige navigatie: Vind moeiteloos je weg door meer dan 4000 regelingen met ons intuïtieve platform.

- Real-time alerts: Mis nooit meer een kans met onze gepersonaliseerde meldingen.

- Effectief beheer: Houd subsidies en fondsen overzichtelijk bij met je eigen dashboard.

Word nu lid

Je bent al lid voor slechts € 55,- per maand!